Se você recebe rendimentos de aluguel, é fundamental ficar atento às mudanças que entraram em vigor a partir de 2026 no Imposto de Renda. A nova legislação alterou a forma de cálculo do imposto mensal e anual, impactando diretamente quem declara aluguel por meio do carnê-leão ou sofre retenção na fonte.

A Lei nº 15.270/2025 ampliou a faixa de isenção do Imposto de Renda e instituiu mecanismos de redução do imposto devido, inclusive para rendimentos de aluguel, que continuam sendo considerados rendimentos tributáveis, mas agora com novas regras de cálculo.

Quem recebe aluguel pode ficar isento de Imposto de Renda em 2026?

Sim, desde que respeitados os limites de renda.

A partir de janeiro de 2026, pessoas físicas com renda tributável mensal total de até R$ 5.000,00 passam a ter Imposto de Renda zero, inclusive quando essa renda é composta por aluguel.

Ou seja:

se a soma dos seus rendimentos no mês — incluindo aluguel, salário ou outros rendimentos tributáveis — não ultrapassar R$ 5.000, não haverá imposto a pagar naquele mês.

Atenção: mais de uma fonte de renda pode gerar imposto no ajuste anual

Aqui está um ponto essencial que costuma gerar dúvidas.

Mesmo que o contribuinte receba, por exemplo:

R$ 4.000 de aluguel

R$ 4.000 de salário

e não haja retenção mensal, a soma anual desses rendimentos pode gerar imposto a pagar na declaração anual.

Nesses casos, a Receita Federal faz o ajuste na Declaração de Ajuste Anual, podendo cobrar a diferença de Imposto de Renda. Por isso, o acompanhamento mensal e anual é fundamental.

Como funciona a redução do imposto para rendas entre R$ 5.000 e R$ 7.350?

Para quem recebe mais de R$ 5.000 por mês, o imposto não deixa de existir, mas passa a ser reduzido de forma gradual.

Funciona assim:

Quanto mais próxima a renda estiver de R$ 5.000, maior o desconto no imposto;

À medida que a renda se aproxima de R$ 7.350, o benefício diminui;

Acima desse valor, aplica-se a tabela progressiva normalmente.

Esse desconto ocorre por meio de um redutor aplicado após o cálculo do imposto, conforme previsto na nova legislação.

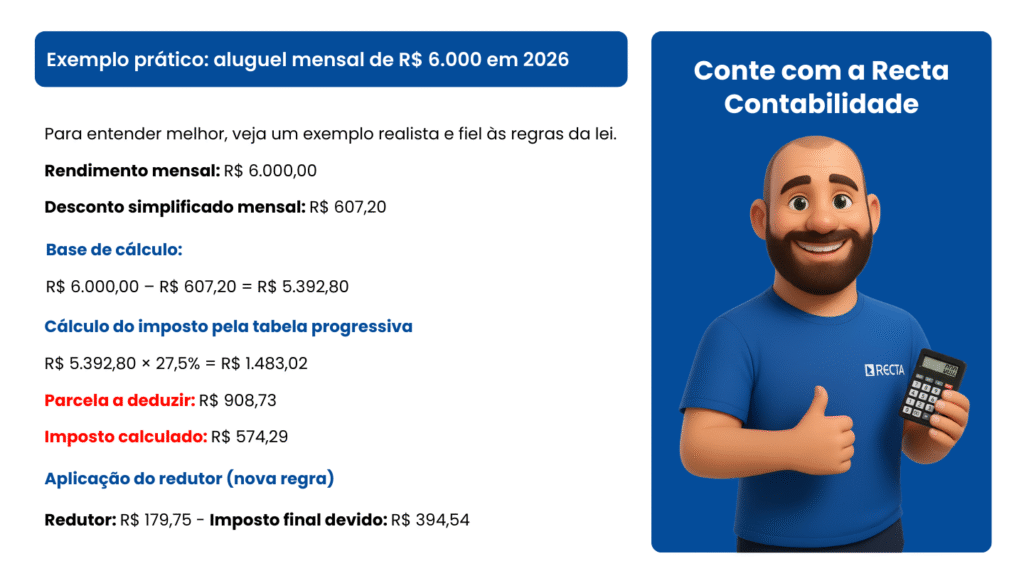

Exemplo prático: aluguel mensal de R$ 6.000 em 2026

Antes da nova regra, o imposto seria de R$ 574,29.

Com a mudança, há uma economia mensal de R$ 179,75.

E se o aluguel mensal for até R$ 5.000?

Nesse caso, o imposto calculado pela tabela progressiva é totalmente reduzido, respeitando o limite legal.

Na prática:👉 Imposto de Renda mensal: R$ 0,00

Ou seja, quem recebe aluguel dentro desse limite passa a ter isenção efetiva, desde que a renda total do mês não ultrapasse R$ 5.000.

O que muda na apuração anual?

Além da apuração mensal, a lei também trouxe mudanças importantes na declaração anual:

Isenção anual: rendimentos tributáveis até R$ 60.000

Redução gradual: entre R$ 60.000,01 e R$ 88.200

Acima desse valor, aplica-se a tabela anual normalmente

Conclusão

As mudanças no Imposto de Renda a partir de 2026 trazem alívio tributário para quem recebe aluguel, principalmente nas faixas de renda mais baixas e intermediárias. No entanto, a apuração correta exige atenção, especialmente quando há mais de uma fonte de renda.

Alguma dúvida?

Fale com a Recta Contabilidade pelo WhatsApp e receba orientação especializada.